En los últimos criterios interpretativos emitidos por el Tribunal Federal de Justicia Administrativa (TFJA), se ha confirmado la naturaleza y aplicación de las Guías de Precios de Transferencia para Empresas Multinacionales y Administraciones Tributarias aprobadas por la OCDE. En ese sentido debemos tener presente que el Capítulo II De las Empresas Multinacionales del Título VI De las entidades extranjeras controladas sujetas a regímenes fiscales preferentes y de las empresas multinacionales, específicamente en el artículo 179 de la Ley de Impuesto Sobre la Renta (LISR), hace patente que para la interpretación del referido capítulo se aplicarán las Guías sobre Precios de Transferencia para las Empresas Multinacionales y las Administraciones Fiscales, aprobadas por el Consejo de la Organización para la Cooperación y el Desarrollo Económico en 1995, o aquéllas que las sustituyan, en la medida en que las mismas sean congruentes con las disposiciones de esta Ley y de los tratados celebrados por México[1].

A modo introductorio, las referidas guías, en su última versión (2022), están integradas por los siguientes capítulos[2]:

- El principio de plena competencia.

- Metodología para la determinación de los precios de transferencia.

- Selección del método de determinación de los precios de transferencia.

- Métodos tradicionales basados en las operaciones.

- Métodos basados en el resultado de las operaciones.

- Análisis de comparabilidad.

- Procedimientos administrativos destinados a evitar y resolver las controversias en materia de precios de transferencia.

- Documentación.

- Consideraciones específicas aplicables a los activos intangibles.

- Cuestiones de aplicación específica a los servicios intragrupo.

- Acuerdos de reparto de costes.

- Reestructuración de empresas y precios de transferencia.

- Introducción.

- Compensación de plena competencia por la propia reestructuración.

- Remuneración de las operaciones vinculadas ulteriores a la reestructuración.

- Cuestiones de precios de transferencia en las operaciones financieras.

- Listado de anexos.

Cabe decir que la interpretación realizada por el TFJA a las referidas Guías, en el caso concreto, no es reciente, ya que tenemos como precedentes la Sexta época (2011), al establecer que las Guías de Precios de Transferencia son lineamientos interpretativos sobre los acuerdos de contribución de costos entre partes relacionadas[3]. Posterior a ello se ha confirmado el criterio interpretativo que se debe tener cuando frente a una problemática fiscal tratándose entre partes relacionadas, se debe acoger al contenido de las Guías de precios de transferencia como criterio orientador.

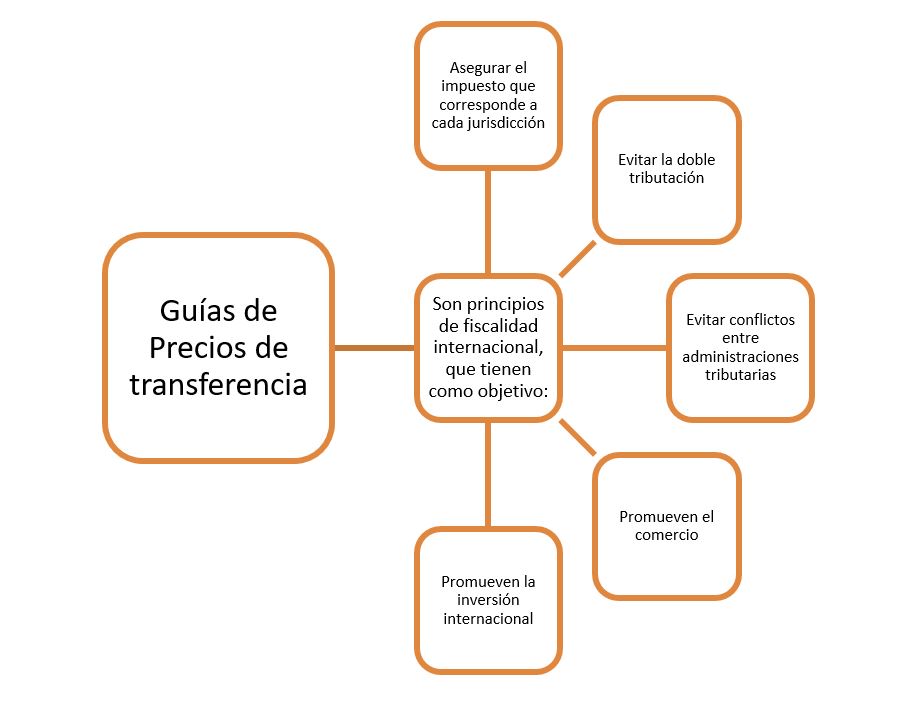

De las múltiples interpretaciones realizadas por el Tribunal en comento, las podemos englobar como se muestran a continuación[4]:

De lo que se colige que dichas Guías son fuente de interpretación primordial para la resolución de controversias en dicha materia[5].

Ello es así ya que desde el año 1994, año en que México se incorporó a la OCDE, convirtiéndose en el 25° país miembro, asumiendo el compromiso de promover el crecimiento económico y el desarrollo social, conforme a los estándares de la OCDE[6], y como objetivo fiscal, México ha implementado una consolidación fiscal constante y gradual, muestra de ello es que se ha adecuado la legislación fiscal conforme a los estándares y directrices de referida Organización, siendo congruentes con la legislación doméstica, justo aquí radica la importancia en las operaciones realizadas entre partes relacionadas, ya que no es suficiente contemplar el contenido y efecto fiscal con base en la legislación doméstica sino que también deben estar armonizadas y coherentes con las Guías de precios de transferencia.

[1] Cámara de Diputados del H. Congreso de la Unión. (2024). Ley del Impuesto sobre la Renta [PDF]. México: Secretaría General, Secretaría de Servicios Parlamentarios. Última reforma publicada en el Diario Oficial de la Federación el 1 de abril de 2024. Recuperado de https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

[2] OECD/IEF (2025), Directrices de la OCDE aplicables en materia de precios de transferencia a empresas multinacionales y administraciones tributarias, 2022, OECD Publishing, Paris, https://doi.org/10.1787/7063add0-es

[3] R.T.F.J.F.A. Sexta Época. Año IV. No. 40. Abril 2011. p. 91. VI-P-SS-503. GUÍA DE PRECIOS DE TRANSFERENCIA PARA EMPRESAS MULTINACIONALES Y ADMINISTRACIONES FISCALES, EXPEDIDAS POR LA ORGANIZACIÓN PARA LA COOPERACIÓN Y DESARROLLO ECONÓMICO SOBRE LOS ACUERDOS PARA LA APORTACIÓN DEL PAGO DE COSTOS ENTRE PARTES RELACIONADAS.- SON LINEAMIENTOS INTERPRETATIVOS SOBRE TALES ACUERDOS QUE PERMITEN SU CELEBRACIÓN.

[4]R.T.F.J.A. Novena Época. Año V. No. 52. Junio 2026. p. 377. IX-P-SS-522. IMPUESTO SOBRE LA RENTA. NATURALEZA Y APLICACIÓN DE LAS DIRECTRICES EN MATERIA DE PRECIOS DE TRANSFERENCIA EMITIDAS POR LA ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICOS (OCDE).

[5] R.T.F.J.A. Novena Época. Año V. No. 50. Abril 2026. p. 178. IX-P-SS-503. IMPUESTO SOBRE LA RENTA. NATURALEZA Y APLICACIÓN DE LAS DIRECTRICES EN MATERIA DE PRECIOS DE TRANSFERENCIA EMITIDAS POR LA ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICOS (OCDE).

Organización para la Cooperación y el Desarrollo Económicos. (consultado el 29 de junio de 2026) Disponible en: https://www.oecd.org/es/countries/mexico.html