Cuando tratamos operaciones financieras entre partes relacionadas, específicamente en el caso de préstamos, un punto clave es la determinación de la tasa de interés a utilizar. Por supuesto que esta tasa de interés está ligada al nivel de riesgo de incumplimiento que tenga la entidad deudora, nivel de riesgo que suele tener una métrica estandarizada en la calificación crediticia.

Sin embargo, es común que no se cuente con una calificación crediticia de la entidad especifica a analizar, pero si del grupo multinacional. Ante estas situaciones, los Lineamientos de Precios de Transferencia de la OCDE permiten aproximar el riesgo crediticio utilizando la calificación crediticia del grupo multinacional (párrafo 1.171), pero advierten que estos métodos bien pueden no tener la robustez necesaria, y que, por tanto, puede ser deseable considerar el uso de la calificación crediticia del grupo.

Por lo tanto, puede resultar relevante analizar algunos detalles de las implicaciones que puede tener esta vía. Para lo anterior repasaremos algunos conceptos de la teoría de cartera crediticia para rescatar algunos puntos:

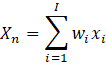

El ![]() rendimiento de una cartera

rendimiento de una cartera ![]() de

de ![]()

activos estaría definido como se muestra a continuación:

Donde:

= El porcentaje del

= El porcentaje del  activo que compone la cartera.

activo que compone la cartera. = El rendimiento del activo que compone la cartera.

= El rendimiento del activo que compone la cartera.

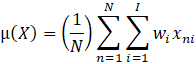

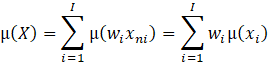

Existen dos medidas relevantes para el análisis del riesgo de esta cartera, la esperanza y la varianza. Estas medidas reflejan tanto el valor esperado del rendimiento de esta cartera, así como la volatilidad de esta respectivamente.

La ecuación que describe la esperanza de la cartera seria la siguiente:

Donde:

= La

= La  observación del rendimiento del activo que compone la cartera.

observación del rendimiento del activo que compone la cartera.- N = Es el numeró de observaciones

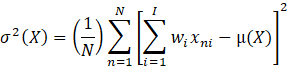

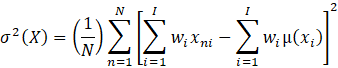

Mientras que la fórmula de la varianza de una población seria:

Tal que.

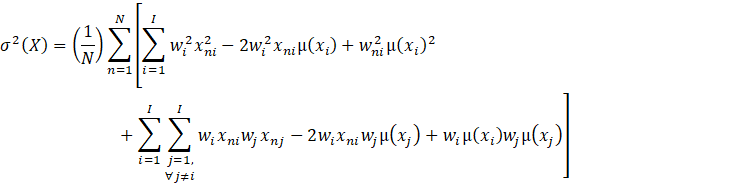

Desarrollando la definición tenemos:

Tal que.

Tenemos.

Donde:

= La covarianza entre el y el

= La covarianza entre el y el  activo que compone la cartera,

activo que compone la cartera,  .

.

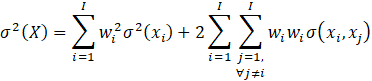

Planteando la ecuación en función del factor de correlación que se define de esta manera:

Llegamos a.

Si calculamos la derivada parcial de ![]() respecto de

respecto de ![]() tenemos:

tenemos:

Por otro lado, si ![]() llegamos a:

llegamos a:

De la ecuación (a) se deduce que el riesgo de la cartera disminuye en la medida que la correlación entre los activos disminuya por la diversificación del riesgo. Mientras que de la ecuación (b) podemos concluir que en el caso en el que existe una correlación perfecta entre todos los activos de una cartera, la desviación estándar de la cartera es igual al promedio ponderado de las desviaciones estándar de los activos que componen la cartera.

Entonces podemos decir que a menos que exista una correlación perfecta entre todos los activos de una cartera, el riesgo de esta cartera será menor al promedio ponderado del riesgo de los activos.

En el caso de un grupo multinacional, este puede verse de la misma manera que una cartera en la que las entidades que componen el grupo son equivalentes a los activos donde la calificación crediticia del grupo correspondería al riesgo de esta cartera que representa el grupo.

Sin embargo, en favor de la aplicación del principio arm’s length, los beneficios de la diversificación del riesgo no deberían ser considerados ya que estos solo tienen sentido desde el punto de vista de los socios propietarios del grupo y que solo se materializan por el hecho de tratarse de partes relacionadas, un beneficio que en consecuencia no debería reconocerse bajo el principio arm’s length,

Por lo tanto, una calificación crediticia del grupo multinacional que estaría alineada con el principio arm’s lengthsería la equivalente a la que resultaría en caso de que existiera una correlación perfecta entre todas las entidades del grupo o de otra manera tendríamos una calificación crediticia que exprese un menor nivel de riesgo.

Dado que es muy razonable suponer que el caso anterior no ocurra en un grupo multinacional que opera habitualmente en el mundo, tendríamos como resultado que tendríamos una subestimación sistemática de la calificación crediticia del grupo multinacional.